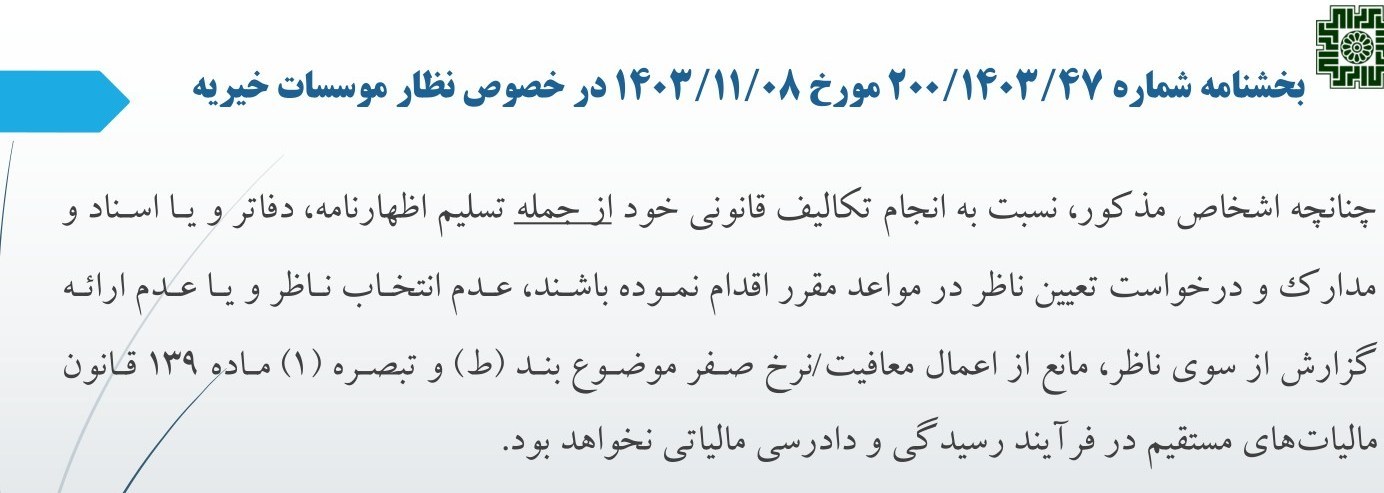

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، چنانچه اشخاص مذکور(موسسات خیریه)، نسبت به انجام تکالیف قانونی خود از جمله تسلیم اظهارنامه و درخواست تعیین ناظر اقدام نموده باشند عدم تعیین ناظر یا عدم ارائه گزارش ناظر مانع از اعمال معافیت مالیاتی نخواهد بود.

انتهای پیام/

منبع :

شانا