یک کارشناس اقتصادی گفت: برای تحلیل نرخ رشد نقدینگی هم باید به روند بلند مدت توجه شود و هم باید نسبت نقدینگی به تولید لحاظ شود. کاهش نقدینگی مطلوب است؛ اما تا زمانی که نسبت بلند مدت نقدینگی به تولید به تعادل برسد.

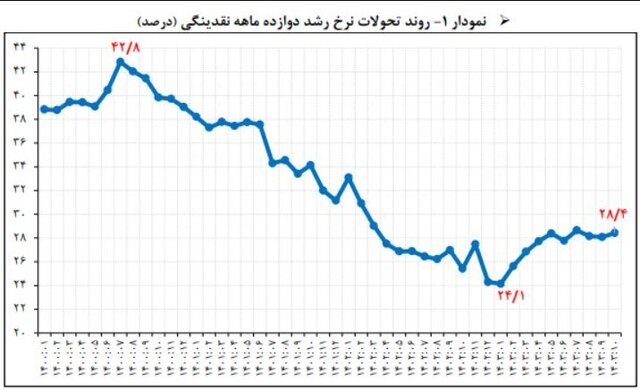

به گزارش ایسنا، اخیرا بانک مرکزی آمارهای کلهای پولی در دی ماه ۱۴۰۳ را منتشر کرده که براساس آن حجم نقدینگی کشور در دی ماه امسال به رقم ۹۷۲۳ هزار میلیارد تومان رسید که نسبت به پایان سال ۱۴۰۲ معادل ۲۳.۴ درصد رشد داشت. علاوه بر این، نرخ رشد ۱۲ ماهه نقدینگی در دی ماه امسال معادل ۲۸.۴ درصد محاسبه شده که در مقایسه با نرخ رشد دوره مشابه در دی ماه گذشته که ۲۵.۴ درصد بود به میزان سه واحد درصد افزایش را نشان میدهد و طبق گفته رئیس کل بانک مرکزی، نرخ رشد نقدینگی به دلیل تکانههای سیاسی و امنیتی بسیار زیادی که از اسفند سال گذشته آغاز شد و غیرقابل کنترل بود از نرخ هدفگذاری کمی فاصله گرفت.

بیشتر بخوانید:

چرا نرخ رشد نقدینگی افزایش یافت؟

در این رابطه مهدی هادیان – اقتصاددان – در گفتوگو با ایسنا، با تشریح دیدگاهها مختلف بررسی عومال اثرگذار بر نقدینگی گفت: برای تحلیل نرخ رشد نقدینگی چند رویکرد وجود دارد. در یک رویکرد میتوان روند رشد نقدینگی در اقتصاد کشور را بررسی کنیم. زمانی که آمارهای چهار دهه گذشته بررسی میشود، اعدادی بین ۲۷ تا ۲۸ درصد به دست میآید که وضعیت فعلی نیز در همین محدوده است.

وی افزود: اما رویکرد دیگر این است که نرخ رشد نقدینگی را نسبت به حجم فعالیتهای بخش واقعی اقتصاد (تولید ناخالص داخلی) بررسی کنیم. زمانی که با این رویکرد نرخ رشد نقدینگی بررسی میشود، میتوان نتیجه گرفت که به صورت بلند مدت نسبت نقدینگی به تولید در اقتصاد کشور در کانال ۵۰ تا ۷۰ درصد نوسان داشته که متوسط آن دامنه ۶۰ درصد بوده است. با این حال، طی مقاطعی این نسبت به دلایلی افزایش یافته و دچار نوسان شده است. برای مثال در بازه زمانی سالهای ۹۲ تا ۹۶ یک رشد فزاینده در نرخ رشد نقدینگی ایجاد شد که البته بخشی از آن به علت، شمول موسسات جدید در ارقام پولی است که حتی این نسبت را به ۱۰۰ درصد میرساند؛ یعنی به میزانی که حجم تولید ناخالص داخلی در کشور بوده، به همان میزان نیز، نقدینگی وجود داشته است.

نرخ ارز به لنگر انتظارات تورمی تبدیل شده

معاون پژوهشی پژوهشکده پولی و بانکی اظهار کرد: از سالهای ۹۷ به بعد به علت تکانههای تحریمی، در نرخ ارز نوسانات متعددی ایجاد شد و در اقتصاد ایران نیز، برعکس دیگر کشورها که نرخ سود بانک مرکزی لنگر انتظارات تورمی است، نرخ ارز به لنگر انتظارات تورمی تبدیل شده است. به طوری که وقتی که نرخ ارز افزایش پیدا میکند، انتظار میرود که قیمتها افزایش داشته باشد و در نتیجه رفتار اقتصادی براساس تغییرات نرخ ارز بازنگری میشود و این موضوع به ویژه در بنگاههای اقتصادی بیشتر مشهود است.

هادیان تصریح کرد: لنگر ارز در انتظارات تورمی در کشور ما به حدی اثر گذار است که در مقاطعی که نرخ ارز ثابت یا کم نوسان بوده، تورم معناداری در کشور ایجاد نشده است. اما از سالهای ۹۷ به بعد در اقتصاد ما پرشهای متوالی نرخ ارز باعث شد که قیمتها شاهد افزایش باشد و در تولید ناخالص داخلی (GDP) اثرات قیمتی که لحاظ شد باعث شد در مجموع رشد GDP بیشتر از رشد نقدینگی باشد. زمانی که به این موضوع با رویکرد نسبت نگری، توجه شود، شاهد هستیم که از سالهای ۹۵ و ۹۶ نسبت نقدینگی به تولید رسیده بود و امروز به کمتر از نصف رسیده است. بنابراین زمانی که نقدینگی به ۷۰ درصد از GDP رسیده بود، نشان میدهد که از تورمهای شدید جلوگیری شد، که این موضوع با اعمال سیاست کنترل ترازنامه و محدودیتهای مقداری بر ترازنامه شبکه بانکی محقق شد.

لنگر ارز در انتظارات تورمی در کشور ما به حدی اثر گذار است که در مقاطعی که نرخ ارز ثابت یا کم نوسان بوده، تورم معناداری در کشور ایجاد نشده است. اما از سالهای ۹۷ به بعد در اقتصاد ما پرشهای متوالی نرخ ارز باعث شد که قیمتها شاهد افزایش باشد و در تولید ناخالص داخلی (GDP) اثرات قیمتی که لحاظ شد باعث شد در مجموع رشد GDP بیشتر از رشد نقدینگی باشد.

وی افزود: بسته سیاستی به طوری بود که از یک طرف کنترل مقداری ترازنامه شبکه بانکی اعمال شود و از طرف دیگر سیاست تثبیت اعمال شد که در مجموع همه این متغیرها باعث شد متغیرهای کلان در روند بلند مدت به ثبات یا تعادل برسد.

این کارشناس اقتصادی خاطرنشان کرد: برنامهای که برای نرخ رشد نقدینگی در سال ۱۴۰۳ اعلام شد، نرخ رشد درمحدوده ۲۵ درصدی (با لحاظ منفی و مثبت دو درصد) با همان سیاست فوق بود به طوری که سیاست تثبیت با قاعده مورد نظر بانک مرکزی ادامه داشته باشد و رشد نقدینگی نیز حداکثر در محدوده ۲۵ درصد مدیریت شود.

هادیان ادامه داد: اما در طرف دیگر نرخ ارز دستخوش تغییرات شد و افزایش پیدا کرد که همین موضوع باعث افزایش تولید از جهت افزایش نرخ ارز شد. با این حال، اگر بخواهیم حجم پول را مدیریت کنیم، تصمیم خوبی است اما مشروط به آن است که هزینههای تولید و نرخ ارز را به نحوی مدیریت کنیم که ارزش تولید تنها به علت جهش قیمت، افزایش پیدا نکند؛ بلکه تولید واقعی محقق شود تا بتوانیم در بلند مدت نسبت مطلوب نقدینگی به GDP را برای اقتصاد کشور حفظ کنیم و این موضوع از این جهت مهم است که سیاست انقباظ پولی کار دشواری نیست اما از طرف دیگر برای بنگاههای تولیدی بحث تنگنای تامین مالی مطرح میشود که اگر این تنگنا به وجود آید هم برای سرمایه در گردش تامین مالی مشکل ایجاد میشود و هم برای توسعههای ایجادی، نرخهایی که در بازار شکل میگیرد احتمالا از ۴۰ درصد بیشتر شود و این در حالی است که هزینه تولید نیز تا حدی کشش افزایش نرخ بهره را خواهد داشت که باعث میشود با دست خود تولید را به سمت رکود سوق دهیم که منجر به کاهش حجم تولید میشود.

وی تاکید کرد: بنابراین برای تحلیل نرخ رشد نقدینگی هم باید به روند بلند مدت توجه شود و هم باید نسبت نقدینگی به تولید لحاظ شود. کاهش نقدینگی مطلوب است اما تا زمانی که نسبت بلند مدت نقدینگی به تولید به تعادل برسد و اگر بخواهیم از یک نسبت بیشتر، نقدینگی را کاهش دهیم اثرات رکودی در بازار ایجاد میشود که منتج به کاهش پول در گردش در جامعه خواهد شد.

معاون پژوهشی پژوهشکده پولی و بانکی در پایان خاطرنشان کرد: به نظر میرسد که نرخ نقدینگی که در محدوده ۲۵ درصد هدفگذاری شد، بیشتر معطوف به سیاست ثبات ارزی بود و اتفاقات و ریسکهای سیاسی-اقتصادی چند ماهه اخیر در این موضوع لحاظ نشده بود و نمیتوان در این رابطه رخدادها را پیش بینی کرد.

انتهای پیام