به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، یکی از راههای فرار مالیاتی کد فروشی است. در این مسیر، یک شرکت یا شخص کد اقتصادی خود را در اختیار فرد دیگری قرار میدهد و به این واسطه، زمینه پنهان کردن درآمد فرد اصلی که در حال کسب سود است فراهم میشود.

موضوع کد فروشی در نقاط مختلف دنیا و در مشاغل مختلف مصداق دارد. با این وجود، یکی از حوزههایی که در ایران به واسطه ابعاد مختلف آن اهمیت بالاتری پیدا کرده است، حوزه تلفنهای همراه است.

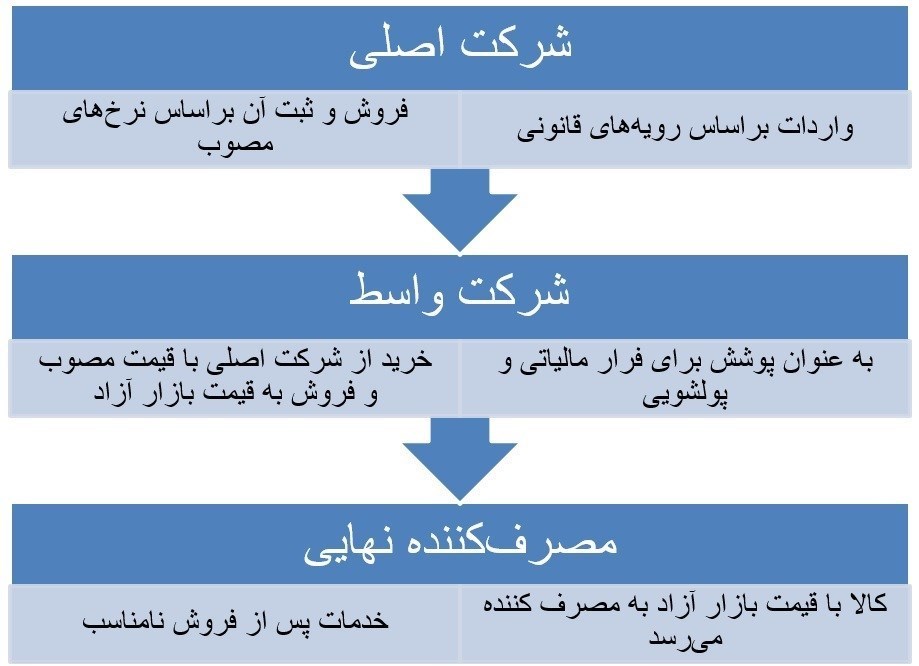

جزئیات فعالیتهای غیرقانونی برای پوشش فرار مالیاتی و گرانفروشی تلفن همراه

شرکتی که برای فرار مالیاتی ایجاد میشود به عنوان یک پوسته واسط عمل میکند. کالا به صورت حسابداری به شرکت واسط فروخته میشود و دستگاههای کارتخوانی که به نام شرکت ثبت شدهاند، در واقع تحت مدیریت شرکت اصلی قرار داشتهاند.

گمانهزنیها حاکی از این است که دو گروه در حوزه تلفن همراه از این شیوه برای فرار مالیاتی استفاده کردهاند که احتمالاً آنها را درگیر پروندههای پولشویی نیز میکند:

1. گروه اول، شرکتهایی هستند که از رویه واردات در برابر صادرات خود برای واردات کالا، به ویژه آیفون 13 و مدلهای قبلی استفاده میکنند و آنها را با وجود نرخهای تعیین شده، با نرخ دلار بازار آزاد به دست مصرفکننده میرسانند.

2. گروه دوم، اشخاصی هستند که برای واردات تلفنهای همراه پایینتر از 600 دلار ارز نیمایی دریافت کردهاند اما کالای خود را در عمل با قیمتهای بالاتر وارد بازار میکنند و نتیجه آن را در نوسانات قیمت با وجود ثابت بودن نرخ ارز وارداتی آنها مشاهده میکنیم.

در هر دوی این موارد، شرکتها برای آنکه بتوانند تخلفات خود در حوزه قیمتی را پنهان کنند، از کارت پوسته واسط استفاده میکنند. در حقیقت، کالا را با قیمت درست به شرکت واسط میفروختهاند و شرکت واسط بوده که کالا را با قیمت بالاتر و با نرخ بازار آزاد به مصرفکننده نهایی میفروخته است. به همین دلیل نیز بررسیهای مالیاتی در مورد تخلفات و احتمال فرار مالیاتی به نتیجه نمیرسیده است.

آغاز مرحله جدید کشف فرارهای مالیاتی با اسناد جدید

به گزارش تسنیم، سال گذشته و بعد از ابهامات رسانهای که در خصوص فرار مالیاتی در این حوزه به وجود آمده بود، وزیر اقتصاد دستور پیگیری این موضوع را به سازمان امور مالیاتی داد. در ادامه، چندین پرونده در مرکز مبارزه با فرار مالیاتی و پولشویی تشکیل شد.

پس از آن و با اعمال ماده 181 قانون مالیاتهای مستقیم، شاهد بازرسی سرزده از شرکتها و بررسی اسناد آنها بودیم. پس از انجام این اقدامات در سال گذشته، طی هفته گذشته و با کشف اسناد جدید، مجدداً بررسیهای فنی با پشتیبانی ماده 181 ق.م.م آغاز شده است.

انتهای پیام/