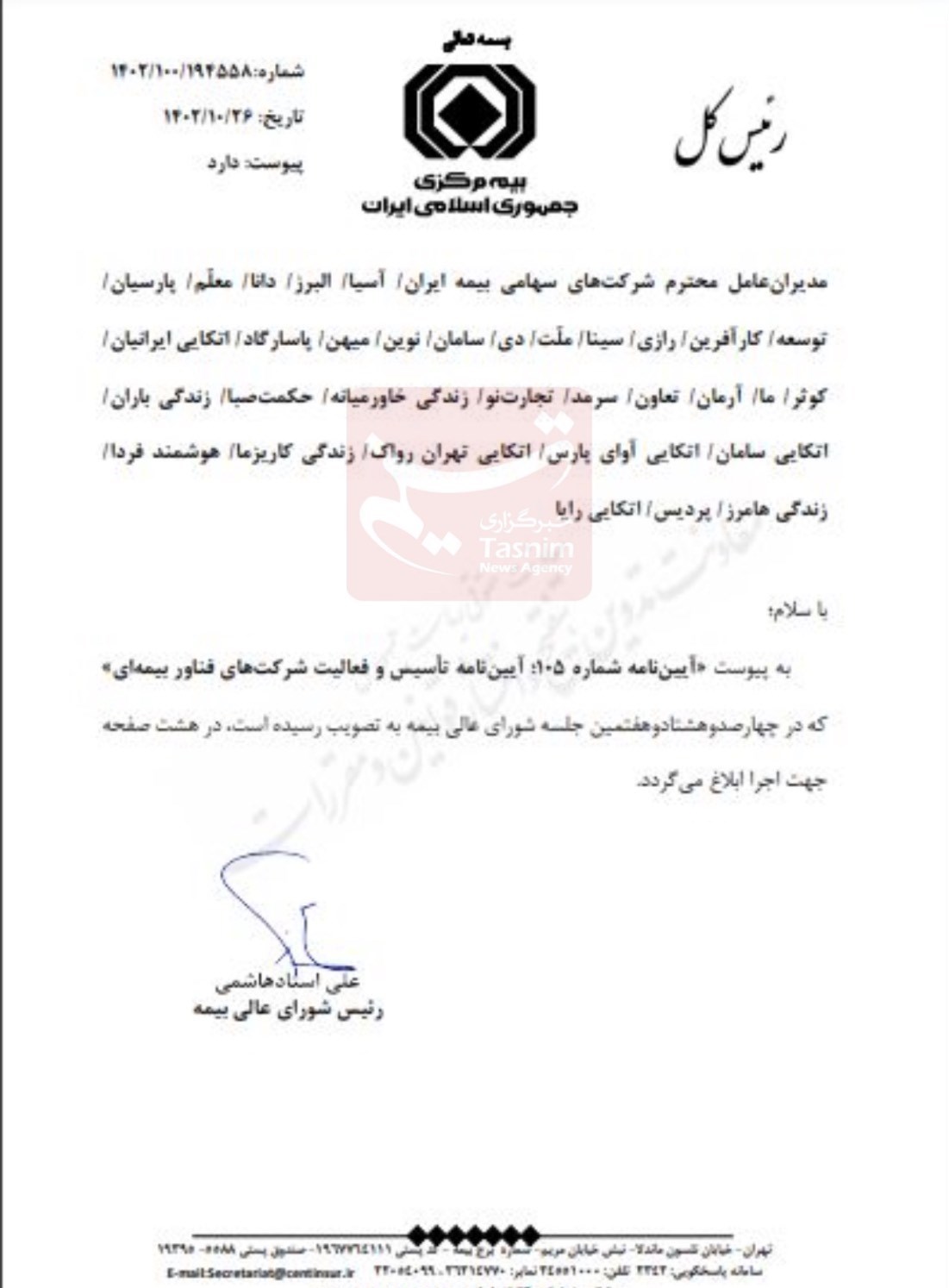

به گزارش خبرنگار اقتصادی پایگاه خبری خبرآنی، آییننامه تاسیس و فعالیت شرکتهای فناور بیمهای در شورای عالی بیمه تصویب و از سوی رئیس کل بیمه مرکزی به شرکتهای بیمه ابلاغ شد.

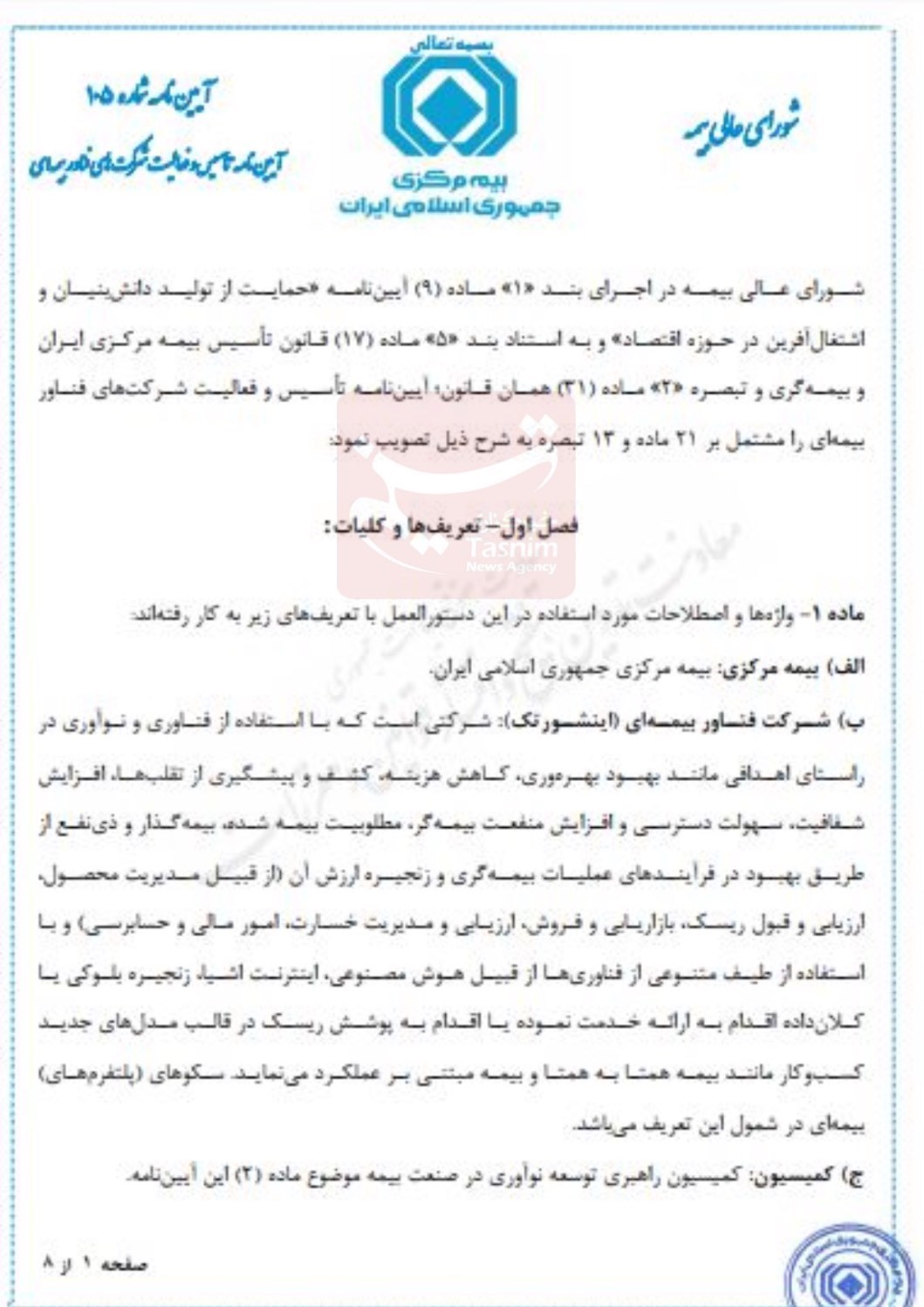

شرکت فناور بیمه ای ، شرکتی است که با استفاده از فناوری و نوآوری در راستای اهدافی مانند کاهش هزینه، کشف و پیشگیری از تقلبات، افزایش شفافیت، سهولت دسترسی و افزایش منفعت بیمهگر، مطلوبیت بیمه شده، بیمهگذار و ذینفع از طریق بهبود در فرآیندهای عملیاتی بیمهگری و با استفاده از طیف متنوعی از فناوریها از قبیل هوش مصنوعی، اینترنت اشیاء، زنجیره بلوک یا کلان داده اقدام به ارائه خدمت نموده یا محصولات جدید بیمهای را در قالب مدلهای جدید کسبوکار مانند بیمه همتا به همتا، مبتنی بر عملکرد و… عرضه میکند.

بر اساس ماده (9) آییننامه «حمایت از تولید، دانشبنیان و اشتغالآفرین در حوزه اقتصاد» (مصوب شماره 88360/ت59883ﻫ مورخ 26/05/1401 هیئت وزیران)، تکالیفی برای بیمه مرکزی جمهوری اسلامی ایران تعیین شده است.

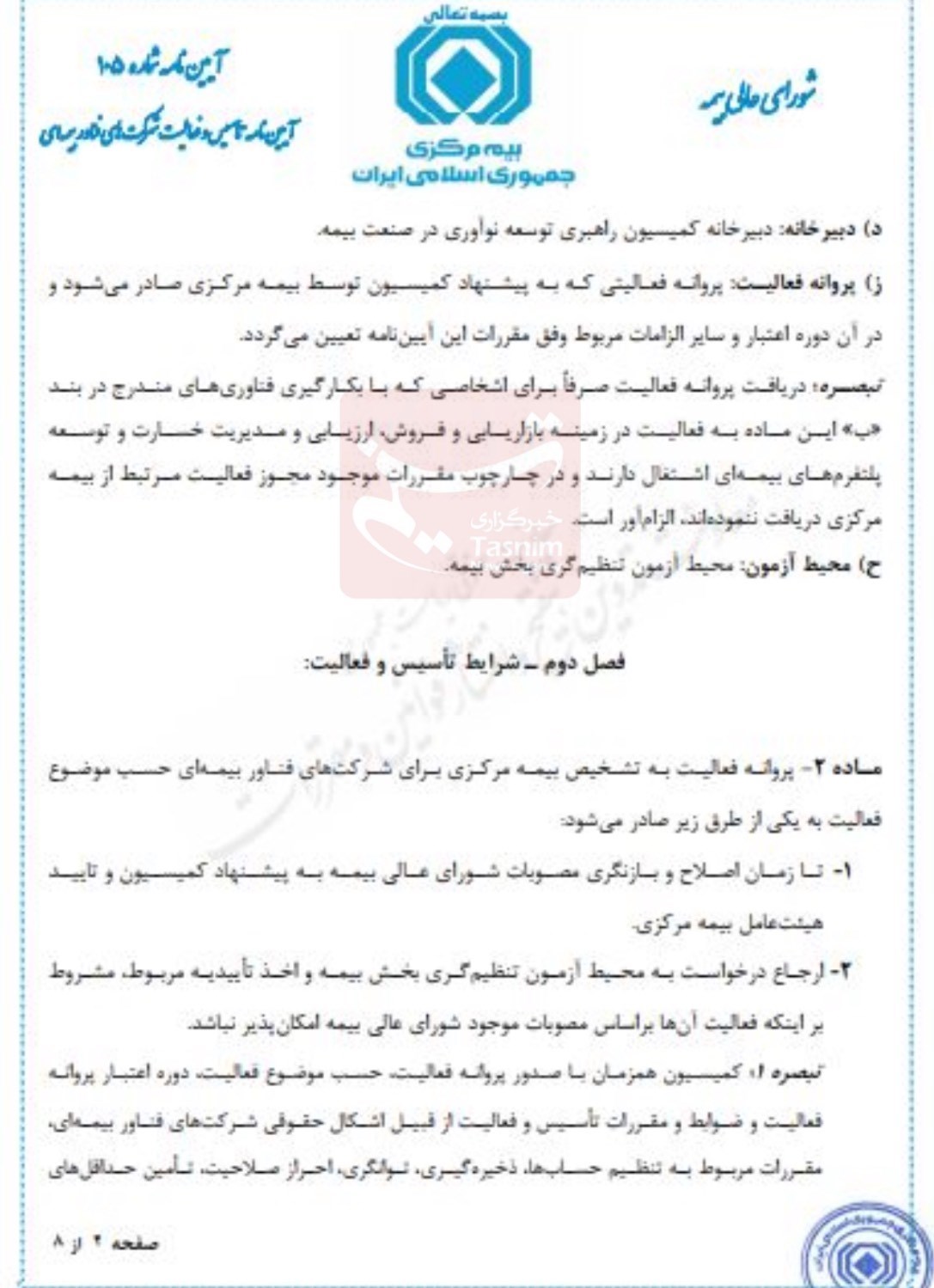

یکی از این تکالیف به موجب بند 1 ماده مذکور، این است که بیمه مرکزی ج.ا.ایران با همکاری معاونت علمی و فناوری ریاستجمهوری موظف است، طرح تاسیس شرکتهای فناوری بیمه را تهیه و برای تصویب در شورای عالی بیمه، ارسال نماید.

بیمه مرکزی ج.ا.ایران در اجرای تکالیف مذکور، ضمن بررسی کارشناسی موضوع و برگزاری جلسات متعدد با صاحبنظران مرتبط از جمله نمایندگان معاونت علمی و فناوری ریاست جمهوری و وزارت امور اقتصادی و دارایی، سندیکای بیمهگران ایران و متخصصین فناوری و اطلاعات صنعت بیمه و ضمن بهرهگیری از تجارب بانک مرکزی ج.ا.ایران و سازمان بورس و اوراق بهادار، پیشنویس اولیه این موضوع را تهیه کرد و موضوع در دستور کار کمیسیون تخصصی شورای عالی بیمه قرار گرفت و در تاریخ 13/10/1402 در شورای عالی بیمه مطرح و به تصویب رسید.

علی بنیادی معاون طرح و توسعه بیمه مرکزی در گفتوگو با خبرنگار اقتصادی پایگاه خبری خبرآنی با تأکید براینکه یکی از مهمترین نکات در خصوص این آییننامه، ارائه تعریف دقیق از عبارت «شرکت فناور بیمهای» است، گفت: در این آییننامه، منظور از شرکت فناور بیمهای، شرکتی است که از فناوری و نوآوری استفاده میکند تا:

- به اهدافی مانند بهبود بهرهوری، کاهش هزینه، کشف و پیشگیری از تقلبها، افزایش شفافیت، سهولت دسترسی دست یابد.

- منفعت بیمهگر، مطلوبیت بیمهشده، بیمهگذار و ذینفع را از طریق بهبود در فرآیندهای عملیاتی بیمهگری (از قبیل ارزیابی ریسک، فروش و بازاریابی و ارزیابی و مدیریت خسارت) افزایش دهد.

- ارایه خدمت بیمهای را با استفاده از طیف متنوعی از فناوریها از قبیل هوش مصنوعی، اینترنت اشیا، زنجیره بلوک یا کلانداده متحول نماید .

- محصولات جدید بیمهای را در قالب مدلهای جدید کسبوکار مانند بیمه همتا به همتا و بیمه مبتنی بر عملکرد عرضه نماید.

معاون طرح و توسعه بیمه مرکزی در تشریح ویژگیهای این آییننامه گفت: اعتبار بخشیدن به فعالیت فناوران در صنعت بیمه و توسعه تعامل اکوسیستم نوآوری کشور با صنعت بیمه؛ صدور مجوز تاسیس پلتفرمها (سکوها)ی بیمهای؛مقرراتزدایی در مقابل فناوران دارای ایده در صنعت بیمه؛ اتصال بین سندباکس (محیط آزمون)، مرکز نوآوری و نهاد ناظر و شرکتهای بیمهای و سایر بازیگران؛ توسعه ارائه محصولات نوین بیمهای بویژه محصولات فناورانه و پوشش ریسکهای نوظهور و ترسیم نقشه راه توسعه فناوری و نوآوری در صنعت بیمه از مهمترین ویژگی های این ایین نامه است.

او در ادامه به بیان توضیحات تکمیلی در این خصوص پرداخت و گفت: شروع و گسترش فعالیت شرکتهای فناوری در هر صنعتی با چالشهایی مواجه است و توسعه نوآوریها مستلزم این است که یا مقررات موجود اصلاح شود یا مقررات جدید وضع شود و یا از ظرفیت سندباکس(محیط آزمون) برای حمایت و پشتیبانی از این فعالین استفاده گردد. تجارب راهاندازی و تاسیس شرکتهای فناور بیمهای در دیگر کشورها نیز موید اتخاذ رویکرد مذکور است و به این ترتیب این شرکتها نیز نیازمند توجه بوده و فراهم نمودن بستر مقرراتی مورد نیاز از مهمترین وظایف بیمه مرکزی ج.ا.ایران در این ارتباط به حساب میآید.

این مقام مسئول در بیمه مرکزی با بیان اینکه یکی از نکات مهم در رابطه با خدمات بیمه بازرگانی که برای استفادهکنندگان از این خدمات واجد اهمیت است، موضوع قیمت خدمات بیمهای است، تصریح کرد:از جمله از مزیتهای ورود فناوری و نوآوری به هر صنعتی، کاهش قیمت تمام شده است. انتظار می رود با تاسیس و شروع فعالیت شرکتهای فناور بیمهای، در صنعت بیمه امکان عرضه خدمات بیمهای با قیمت تمام شده پایینتر فراهم شود که این مهم ضمن افزایش رقابت در بازار بیمه کشور، به افزایش کیفیت خدمات بیمهای برای عموم جامعه نیز میانجامد.

به گفته بنیادی، شرکتهای فناور بیمهای میتوانند شرایط دسترسی متقاضیان استفاده از انواع پوششهای بیمهای را برای متقاضیان این خدمات تسهیل نمایند. با توجه به ضریب نفوذ اینترنت در جامعه ما، توسعه فعالیت شرکتهای فناور بیمهای می تواند هم در زمان خرید پوششهای بیمهای و بویژه در زمان پرداخت خسارت به زیاندیدگان بسیار موثر و مفید باشند.

او البته این را هم گفت که مزیت فعالیت شرکتهای فناور بیمهای برای صنعت بیمه بازرگانی نیز قابل توجه میباشد چرا که ورود فناوری و نوآوری به صنعت بیمه میتواند حوزههای اصلی عملیات بیمهگری را تحت تاثیر قرار دهد. دستیابی به ارزیابی ریسک دقیقتر، بهبود روشهای فروش و بازاریابی و همچنین تسهیل در فرآیند پرداخت خسارت از جمله این موارد است.

معاون طرح و توسعه بیمه مرکزی با تأکید براینکه علاوه بر موارد فوق، شرکتهای فناور بیمهای میتوانند مدلهای جدید کسب و کار در صنعت بیمه را توسعه دهند، ادامه داد: برای نمونه استفاده از ظرفیت بلاکچین در صنعت بیمه از جمله حوزههایی است که همگام با کاربردهای متنوع آن در دیگر صنایع مالی، میتواند صنعت بیمه را نیز متحول کند. هوش مصنوعی، اینترنت اشیاء و کلان داده از دیگر حوزههای قابل ذکر است که شرکتهای فناور بیمهای میتوانند با تمرکز بر آنها خدمات بیمهای متمایز و جدیدی را به عموم مردم کشور عرضه نمایند.

او گفت: از سوی دیگر یکی از سیاست ها و برنامههای دولت، حمایت از شرکتهای دانشبنیان و فعالین این حوزه است. شرکتهای فناور بیمه ای که به عنوان یک بازیگر جدید به بازار بیمه معرفی شده است دارای ظرفیت و پتانسیل بالایی برای جذب ایدههای جدید و فعالیت شرکتهای دانشبنیان است که گامی دیگر در جهت پشتیبانی و حمایت از جوانان و نیروهای خلاق و بادانش محسوب میشود. قبلا دولت در خصوص سکوها (پلتفرمهای) بیمهای نیز اقداماتی را مدنظر داشت که با تصویب این آییننامه فعالیت این شرکتهای نیز ذیل شرکتهای فناور بیمهای قرار خواهد گرفت که انشا... منشاء خیر برای خانواده صنعت بیمه و مردم عزیز کشورمان باشد.

انتهای پیام/