مشاغل و اصناف کشور بخش اصلی مودیان مالیاتی را به عنوان اشخاص حقیقی تشکیل میدهند و سهم آنان از تامین درآمدهای مالیاتی در دهه اخیر ۴ درصد و سرانه مالیات پرداختی آنان ۶.۱ میلیون تومان بوده است. این در حالی است که اشخاص حقیقی در کشورهای پیشرفته بیش از ۲۴ درصد کل درآمد مالیاتی را تامین میکنند و بار اصلی مالیات بر دوش آنهاست. تبعیض مالیاتی در این رویکرد ضمن آثار مخرب بر فرهنگ مالیاتی، حس بیعدالتی و انگیزه فرار مالیاتی را در بخشهایی مانند اشخاص حقوقی و حقوقبگیران را افزایش میدهد.

به گزارش خبرآنی، علی ملک زاده - پژوهشگر حوزه مالیات - در یادداشتی ضمن اشاره به پرداخت مالیات از سوی مشاغل و اینکه تبعیض بین فعالان مختلف اقتصادی در پرداخت مالیات باید از بین برود و مشاغل مالیات واقعی خود را بپردازند عنوان کرد که قطعا تبعیض مالیاتی ضمن آثار مخرب بر فرهنگ مالیاتی، حس بیعدالتی و انگیزه فرار مالیاتی را در پی خواهد داشت.

در یادداشت وی آمده است: مالیات یک منبع پایدار و مورد قبول عموم کشورهای جهان برای تامین بودجه دولتهاست. در ایران به این منبع به سبب برخورداری از منابع طبیعی نفت و گاز کمتر توجه شده و رشد درآمدهای مالیاتی و فناوری افزایش آن توسعه متناسبی نیافته است. یکی از اصلیترین دلایل عدم رشد درآمدهای مالیاتی، نپرداختن مالیات متوازن و متناسب با درآمد اشخاص مانند بخش مشاغل کشور است.

سهم چهار درصدی مالیات بر درآمد مشاغل از کل درآمدهای مالیاتی در دهه اخیر

کلیه اشخاص حقیقی مانند کسبه، اصناف، پزشکان، وکلا، صاحبان کارخانه، کارگاههای تولیدی و سایر افرادی که در قالب اشخاص حقیقی مشغول به کار و کسب و فعالیت اقتصادی هستند مشمول مالیات بر درآمد مشاغل میشوند.

آمارها نشان میدهد که سهم مالیات بر درآمد مشاغل از مجموع درآمد مالیاتی در سال ۱۴۰۱ تنها ۵ درصد و سهم این مالیات از کل درآمدهای مالیاتی در بازه ۱۰ ساله اخیر به طور میانگین ۴ درصد بوده است. این مسئله نشانگر آن است که برخی مشاغل با وجود درآمدهای کلان از پرداخت مالیات واقعی خود اجتناب میکنند و با ترفندهایی فرار مالیاتی میکنند.

آمارها نشان میدهد سرانه مالیات پرداختی از سوی مشاغل در سال ۱۴۰۰ حدود ۵.۸ میلیون تومان و در سال ۱۴۰۱ حدود ۶.۱ میلیون تومان بوده است. در حالی که سرانه مالیات دریافتی از کارمندان در سال ۱۴۰۰، حدود ۸.۸ میلیون تومان و در سال ۱۴۰۱، حدود ۱۰ میلیون تومان بوده است.

مشاغل با بیشترین سهم از تعداد مودیان مالیات کمی میپردازند

مشاغل و اصناف کشور علاوه بر اینکه سهم قابل توجه ۲۰ درصدی از تولید ناخالص داخلی کشور را ایجاد میکنند[۱]، در بین اشخاص مشمول مالیات، دارای بیشترین تعداد مودیان و پروندههای مالیاتی هستند.[۲] اما این آمار متناسب با سهم آنان از کل درآمد مالیاتی یا حتی سهم آنان از پایه مالیات بر درآمد اشخاص حقیقی نیست.

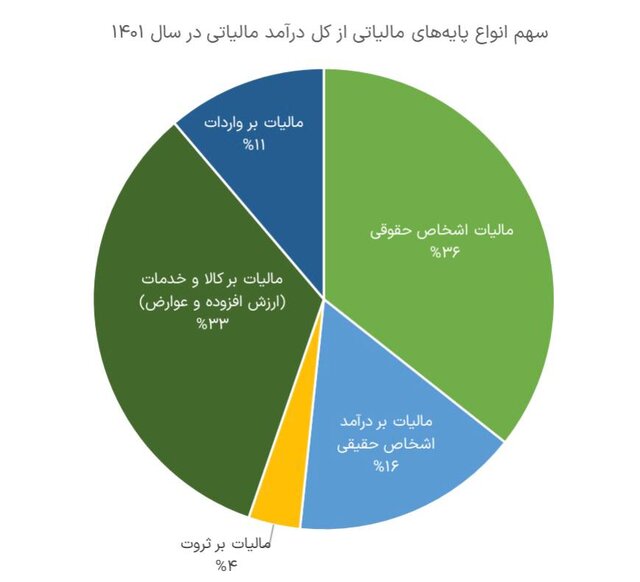

مالیات بر درآمد اشخاص حقیقی شامل مالیات حقوق کارکنان بخش دولتی و خصوصی، مالیات مشاغل و مالیات مستغلات است. سهم مالیات بر درآمد اشخاص حقیقی از کل درآمدهای مالیاتی در سال ۱۴۰۰ و ۱۴۰۱ به ترتیب ۱۷.۴ درصد و ۱۶ درصد بوده است. همچنین مالیات بر اشخاص حقوقی و مالیات بر کالا و خدمات به ترتیب با ۳۶ و ۳۳ درصد سهم بیشتری از تحمل بار مالیاتی را دارند.

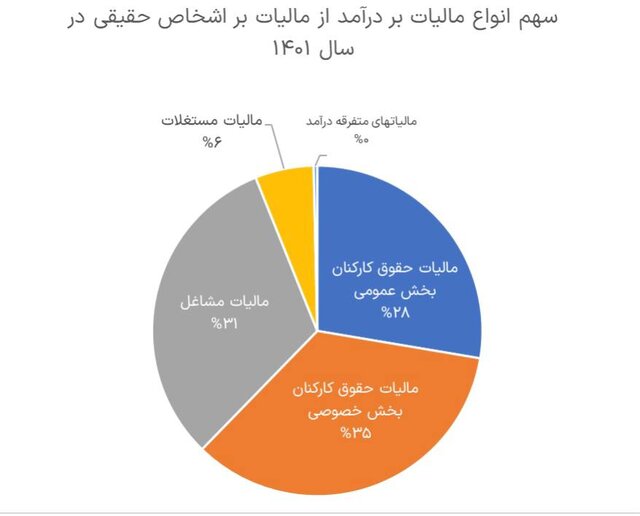

در بررسی جزئیتر نیز ملاحظه میشود که از بین مالیاتهای تشکیل دهنده مالیات بر درآمد اشخاص حقیقی، مالیات بر حقوق ۶۳ درصد این بخش را تشکیل میدهد و مشاغل تنها ۳۱ درصد بار مالیاتی را بین اشخاص حقیقی پذیرا هستند.

اشخاص حقیقی در جهان سهم بالاتر مالیات را در جهان تامین میکنند

ترکیب و نحوه توزیع بار مالیاتی در ایران در حالی است که مقایسه سهم مالیات بر درآمد اشخاص حقیقی از کل درآمدهای مالیاتی با کشورهای سازمان همکاری و توسعه اقتصادی (OECD) نشان میدهد که سهم این منبع مالیاتی در ایران بسیار کمتر از متوسط این کشورهاست.

آمارهای پایگاه اینترنتی سازمان همکاری و توسعه اقتصادی نشانگر آن است که میانگین سهم مالیات بر درآمد اشخاص حقیقی از کل درآمدهای مالیاتی در این کشورها در سال ۲۰۲۰ به میزان ۲۴.۰۷ درصد بوده است؛ این رقم در مقایسه با سهم مالیات بر درآمد اشخاص حقوقی که در حدود ۹ درصد است، نشان دهنده آن است که در کشورهای OECD بر خلاف ایران، بیشتر بار مالیاتی را اشخاص حقیقی به دوش میکشند.

این شاخص طی سال ۲۰۲۱ در کشور دانمارک ۵۲ درصد، کانادا ۳۶ درصد، آمریکا ۴۲ درصد، سوئیس ۳۰ درصد، بریتانیا ۲۹ درصد و آلمان ۲۶ درصد بوده است.

تبعیض بین مودیان موجب تضعیف فرهنگ مالیاتی و افزایش فرار مالیاتی است

این تفاوت آشکار در پرداخت مالیات بین اشخاص حقیقی که حقوق بگیران حدود دو-سوم درآمدهای مالیاتی بخش اشخاص حقیقی را تامین میکنند و حدود ۲ برابر مشاغل بار مالیاتی را تحمل میکنند موجب تبعیض و ایجاد حس بیعدالتی میشود.

از طرف دیگر تفاوت نرخ و بار مالیاتی بین اشخاص حقیقی و حقوقی، تمایل افراد به فعالیت در بخش غیررسمی یا بخش غیرشرکتی را افزایش میدهد. این تبعیض در نهایت فرهنگ مالیاتی را تضعیف میکند و موجب کاهش انگیزه افراد برای پرداخت مالیات واقعی و ارتکاب فرار مالیاتی میشود.

لازم است تبعیض بین فعالان مختلف اقتصادی در پرداخت مالیات از بین برود و مشاغل مالیات واقعی خود را بپردازند. انداختن فشار مالیاتی به گروههای کم درآمد و متوسط جامعه نظیر حقوق بگیران یا بخشهای شفاف و عمدتا مولد مانند اشخاص حقوقی، قابلیت پایداری ندارد و ممکن است به اقتصاد ضربه بزند.

انتهای پیام