به گزارش خبرنگار اقتصادی پایگاه خبری خبرآنی، همانگونه که از تعاریف ارائه شده در خصوص بودجه میتوان فهمید، بودجه سند یا برنامه مالی دولت است که مشتمل بر منابع و مصارف میباشد و منابع و مصارف همان اعداد و ارقامی است که بیانگر این موارد میباشد.

همچنین مطابق اصل 52 قانون اساسی «بودجه سالانه کل کشور به ترتیبی که در قانون مقرر میشود از طرف دولت تهیه و برای رسیدگی و تصویب به مجلس شورای اسلامی تسلیم میگردد. هرگونه تغییر در ارقام بودجه، نیز تابع مراتب مقرر در قانون خواهد بود». همانطور که مشاهده میشود مطابق ذیل این اصل "هرگونه تغییر در ارقام بودجه نیز تابع مراتب مقرر در قانون خواهد بود" با توجه به قید «نیز» مشخص میشود که صدر اصل هم ناظر به ارقام است و بودجه چیزی جز ارقام نیست. بنابراین در هر مرحله ای چه قبل و چه بعد از تصویب لایحه دولت و تقدیم به مجلس شورای اسلامی و نهایتا بعد از تبدیل شدن به سند قانونی،اختیار مستقلی ورای محدوده مجوز ابلاغ شده از سوی قانون گذار برای انجام تغییرات در بودجه کل کشور توسط سازمان برنامه و بودجه کشور مشاهده نمیگردد.

در اینجا ذکر چند نکته ضروری است: بر اساس اصل 52 قانون اساسی، بودجه سالانه «کل کشور» از طرف دولت تهیه و مورد رسیدگی و تصویب مجلس شورای اسلامی قرار میگیرد. به نظر میرسد پس تایید شورای نگهبان قانون اساسی تبدیل به قانون میگردد و هرگونه تغییر خارج محدوده و ترتیبات مجاز قانونی مطابق مقررات قانونی در حکم خدشه میباشد.

- با توجه به اینکه جداول بودجه جزء لاینفک «بودجه کل کشور »محسوب میشوند و علی الاصول در قالب لایحه به تصوب دولت و سپس به تصویب مجلس محترم می رسند. بعد از طی این مراحل، هیچگونه تصریحی مبنی بر اجازه دخل و تصرف خارج محدوده مجاز قانونی وجود ندارد و در صورت نیاز به هرگونه اصلاح لایحه دولت و مصوب مجلس باید ترتیبات قانونی طی شود. در این خصوص جابجایی ویرگول معروف در تبصره 12 قانون سال 1396 را میتوان مثال زد. از آنجائیکه اجازه تغییر در قانون بودجه کل کشور منجر به عدم شفافیت و ابهام در مصادیقی میگردد که در مغایرت با قانون اساسی است، لذا اساسا امکان تفویض اجازه تغییر در قانون بودجه کل کشور مغایر با اصول 52و 85 قانون اساسی تلقی میگردد، بنابراین به بهانه ارسال نامه و پیشنهاد توسط کمیسیونهای مجلس شورای اسلامی و حتی مجوزه های محدود قانونی ، اعمال تغییرات اضافی در قانون بودجه کل کشور خلاف قانون است.

- با توجه به اینکه بخش اعظم بودجه در جداول تعیین تکلیف شده است، جای سوال است آیا از گذشته نظارت بر اعمال و انعکاس دقیق مصوب قانون در این جداول تا مرحله چاپ قانون بودجه کل کشور مغفول واقع نشده است؟ در حالیکه جداول بودجه نظیر احکام تبصره بودجه نیز محملی برای نظارت در هر مرحله ای از فرآیند بخصوص مرحله چاپ و ابلاغ میباشد.

- در بودجه ریزی مبتنی بر عملکرد مقصود این بود که تخصیص منابع برای دستیابی به اهداف، مقاصد برنامه ریزی شده و همچنین دستیابی به بعضی از شاخص های کار، یعنی کارایی و اثربخشی حاصل شود. بنابراین بودجه بندی بر مبنای عملکرد بیشتر حول دو محور «ارتباط بودجه با نتایج» و «ارتباط بودجه با شاخصهای عملکرد و ارزیابی» می چرخد. ازین رو اولین عنصر در چنین نظام بودجه ریزی، عملکرد سازمانی است بدین معنا که اعتبارات بودجه ای در قبال ارزیابی های به عمل آمده از عملکرد سازمانی تخصیص می یابد. دومین عنصر اصلی بعد از ارزیابی عملکرد سازمان در قبال تحقق اهداف سالانه، موضوع میزان منابع قابل تخصیص بر مبنای عملکرد بدست آمده می باشد. عامل اصلی و محوری در این مرحله محاسبه بهای تمام شدهی هر یک واحد کالا یا خدمت است. لذا تغییرات متعدد در اهداف کمی برنامهها، فعالیتها و طرحها علاوه مصداق غیر قانونی بودن به شرح فوق اتقان در محاسبات بودجه را با چالش مواجه مینماید.

- همه ساله آخرین تبصره بودجه به منظور تاکید قوانین بالادستی بالاخص قانون اساسی بر اصل سالانه بودن بودجه تکرار میگردد و به نظر می رسد برخی اقدامات در فرآیند اجرا با سالانه بودن قانون بودجه تناسب ندارد و در نتیجه با اصل 52 قانون اساسی و سایر قوانین و مقررات مالی ناظر بر اجرای بودجه مغایر است. سوگیری در این خصوص نه تنها با شفاف سازی اقتصاد و سالم سازی آن در تضاد است بلکه با اصول ذیربط قانوناساسی نیز مبنی بر لزوم همه پرداختها در حدود اعتبارات مصوب، اصل سالانه بودن بودجه و امکان نظارت دیوان محاسبات بر بودجه مغایر است.

در ادامه مواردی از تغییرات قانون بودجه برخی سالهای اخیر با در نظر گرفتن ملاحظات فوق ارائه میگردد:

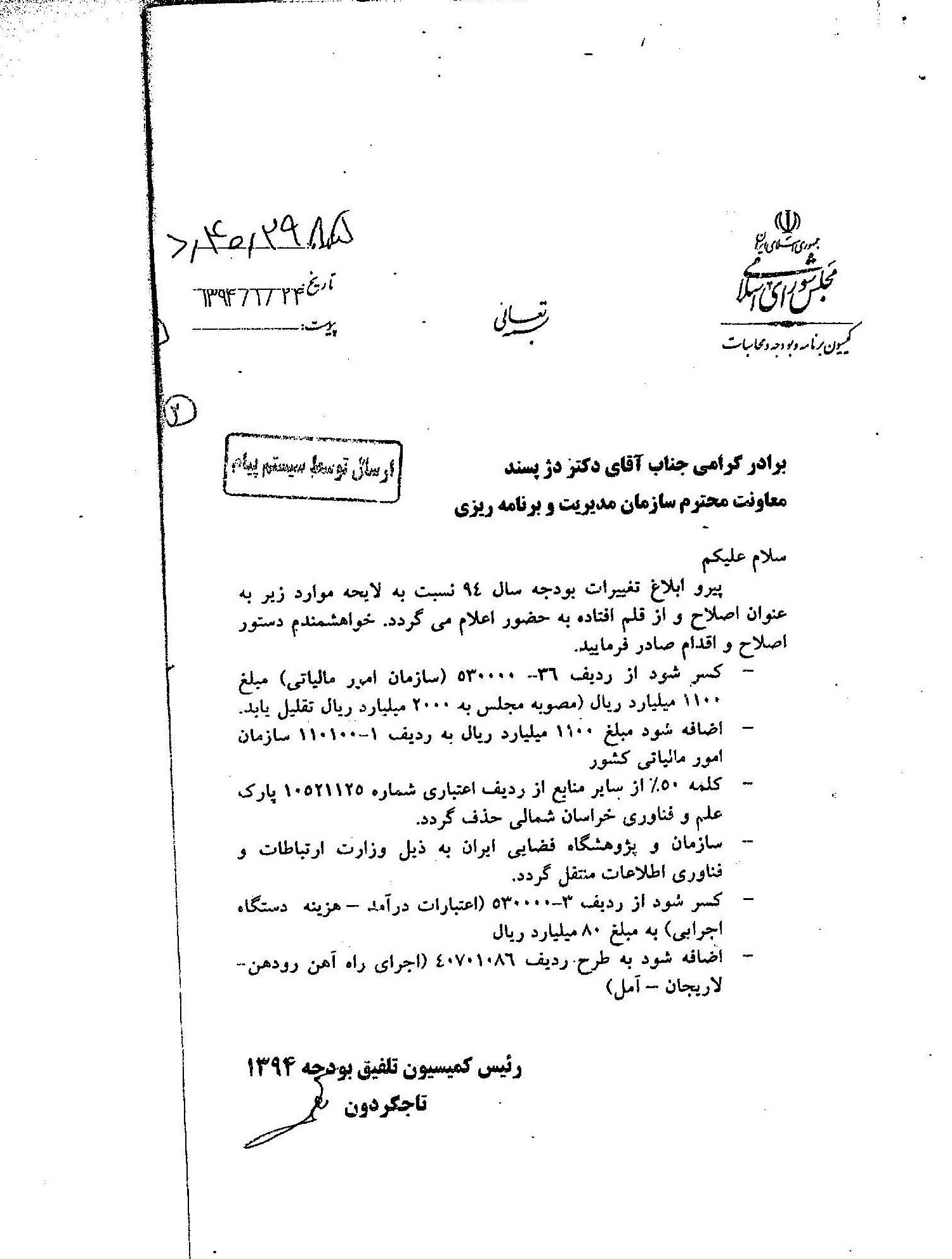

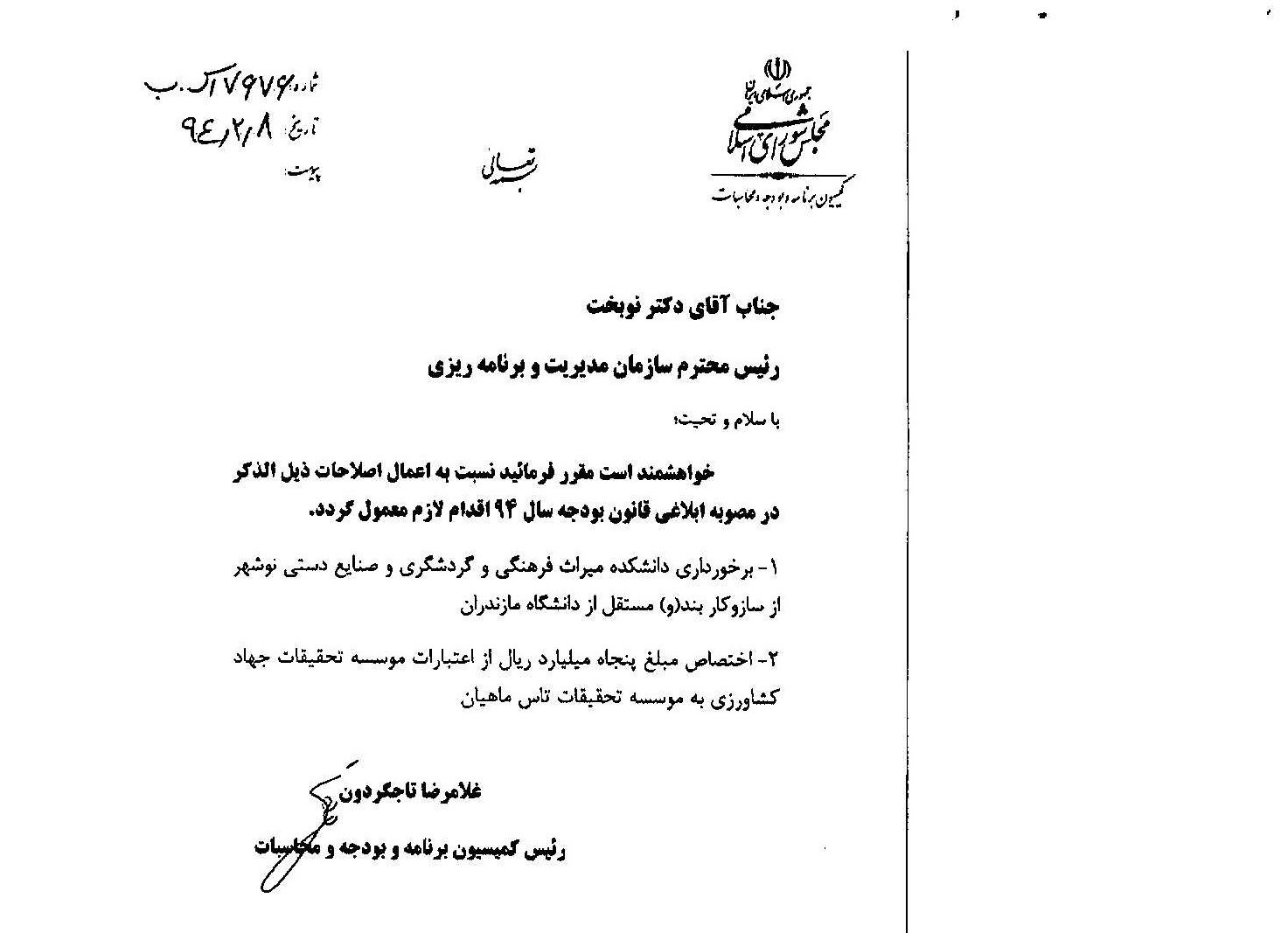

بودجه سال 1394:

بودجه سال 1396:

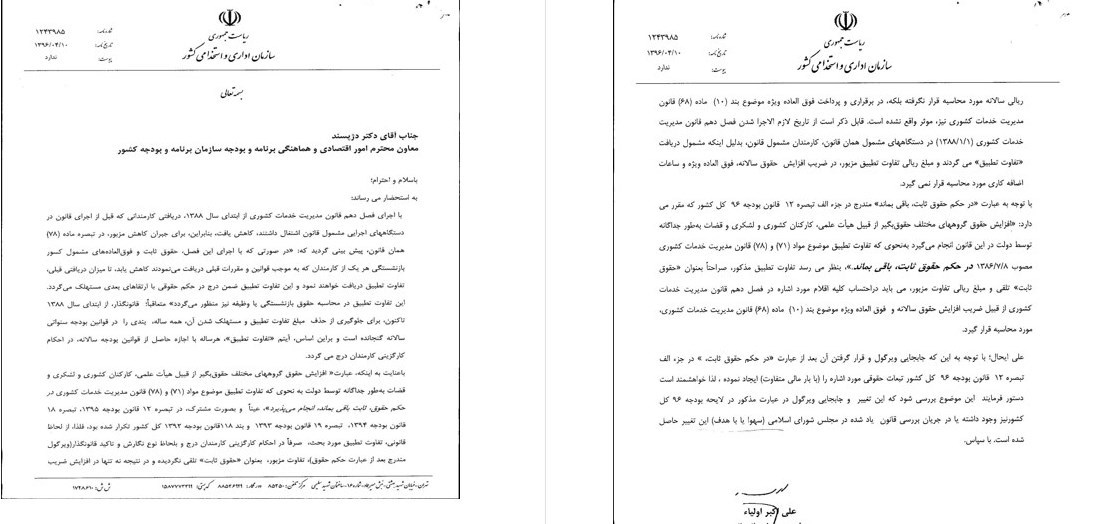

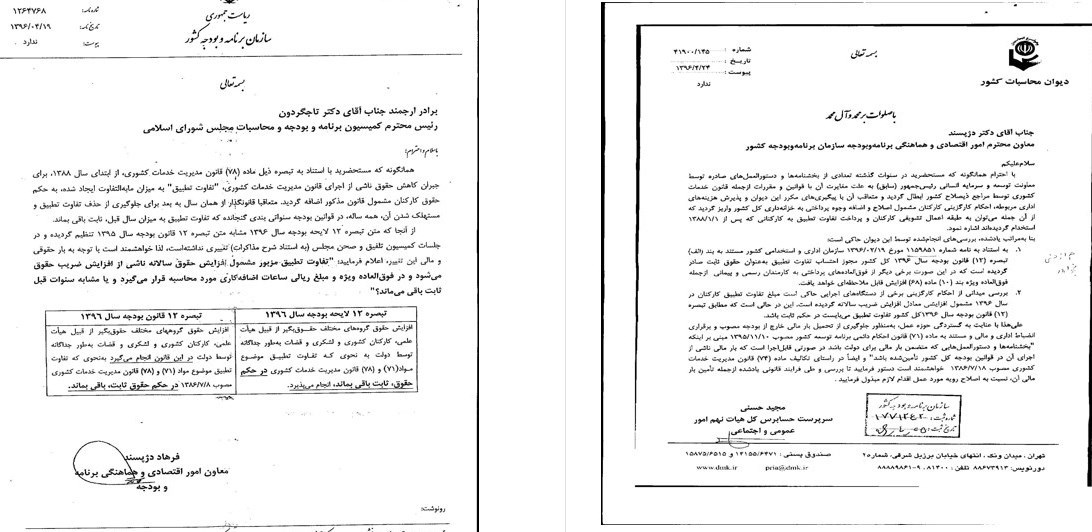

- جابجائی ویرگول: به استناد ماده 78 قانون مدیریت خدمات کشوری، از ابتدای سال 1388، برای جبران کاهش حقوق ناشی از اجرای قانون مذکور، «تفاوت تطبیق»به میزان مابه التفاوت ایجاد شده ،به حکم حقوق کارکنان مشمول قانون اضافه گردید. متعاقبا قانونگذار از همان سال به بعد برای جلوگیری از حذف «تفاوت تطبیق» ومستهلک شدن آن همه ساله، در قوانین بودجه سنواتی بندی گنجانده که «تفاوت تطبیق»به میزان سال قبل، ثابت باقی بماند.

- بعد از افشای حقوق های نجومی درسال 1395 در فضای رسانه ای در پایان همان سال ﺑﺎ ﻣﺼﻮﺑﻪ ﺷﻤﺎره 54075 مورخه 21/12/1395 ﻫﻴﺎت وزﻳﺮان اﻓﺰاﻳﺶ اﻣﺘﻴـﺎزات وﻓـﻮق اﻟﻌﺎده ﻫﺎی ﻣﻮاد ٦٦،٦٥،68و٧١ ﻗﺎﻧﻮن ﻣزبور را «در دﺳﺘﮕﺎﻫﻬﺎی اﺟﺮاﻳﻲ ﻣﺸﻤﻮلﻗﺎﻧﻮن ﻣﺪﻳﺮﻳﺖﺧﺪﻣﺎتﻛﺸﻮرى،ﻣﻮﻛﻮل ﺑﻪ ﻃﻲ ﻣﺮاﺣﻞ ﭘﻴﺶ ﺑﻴﻨﻲ ﺷﺪه درﻗﺎﻧﻮن ﻣﺬﻛﻮر وآﻳﻴﻦ ﻧﺎﻣﻪ ﻫﺎﻳﻲ اجراﻳﻲ ﻣﺮﺑﻮط و درﺳﻘﻒ اﻋﺘﺒﺎرات ﻣﺼﻮب ﻣﺮﺑﻮط» ﻧﻤﻮده اﺳﺖ. و از طرفی از سالها قبل هدف مشترک مجلس و دولت از متن تبصره 12 لایحه بودجه سال 1396 این بوده که کما فی سابق «تفاوت تطبیق»در حکم حقوق (حکم کارکزینی) ثابت بماند و در جریان افزایش حقوق کارکنان تاثیر و تاثری بر (یا از) سایر پرداختی های حقوق بگیران نداشته باشد. متن تبصره 12 لایحه بودجه سال 1396 مشابه سال قبل تنظیم گردید ودر جلسات کمیسیون تلفیق بودجه و صحن مجلس (به استناد شرح مذاکرات) تغییری نداشته است.

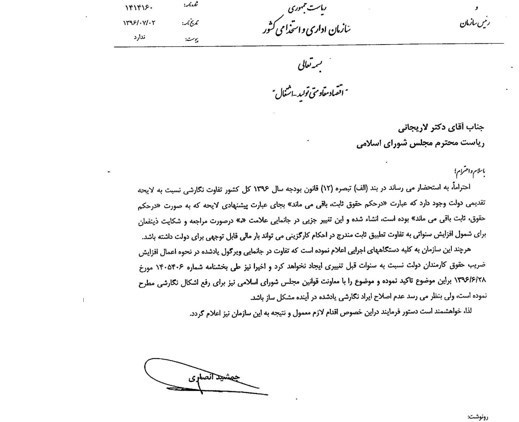

- به استناد نامه شماره1159851 مورخه 19/2/1396 سازمان اموراداری واستخدامی کشور مستند به بند الف تبصره 12 قانون بودجه سال 1396 کل کشور مجوز احتساب «تفاوت تطبیق» بعنوان حقوق ثابت صادر گردیده است که در این صورت برخی اقلام حکم کارگزینی وهمچنین پرداختی هایی از قبیل اضافه کار،پاداش پایان خدمت،وحقوق بازنشستگی مشمول افزایش قابل ملاحظه ای برای طیف وسیعی از کارکنان بخصوص برای مدیران و مقامات می گردد. در ادامه «سازمان اموراداری واستخدامی» طی نامه شماره 1243985 مورخه 10/4/1396به عنوان «سازمان برنامه و بودجه کشور» ضمن هشدار درخصوص تبعات حقوقی و بار مالی متفاوت ناشی از جابجایی ویرگول مورد نظر خواستار بررسی سهوی یا باهدف جابجایی ویرگول مزبور در جریان بررسی قانون بودجه سال 1396 کل کشور گردید. فرهاد دژپسند معاون«سازمان برنامه و بودجه کشور»طی نامه شماره 1264768مورخه 19/4/1396با اشاره به اینکه متن تبصره 12 لایحه بودجه سال 1396 مشابه سال قبل تنظیم گردید ودر جلسات کمیسیون تلفیق بودجه و صحن مجلس(به استناد شرح مذاکرات)تغییری نداشته است درخصوص تغییر بوجود آمده ناشی از جابجایی ویرگول و بارحقوقی آن از رییس کمیسیون تلفیق بودجه سال1396 استعلام نموده است. «دیوان محاسبات کشور» طی نامه شماره 145/41900 مورخه 24/4/1396به عنوان«سازمان برنامه و بودجه کشور» خواستار اصلاح رویه مورد عمل درخصوص احکام کارگزینی صادره ازسوی دستگاههای اجرایی گردید.ودر شهریورماه سال 1396متعاقب انتشار موضوع ویرگول مورد نظر در فضای مجازی و رسانه ها تحت عنوان احیای حقوق های نجومی و مادام العمر به روشی دیگر، طرح دو فوریتی در مجلس شورای اسلامی برای اصلاح تبصره 12 قانون بودجه سال1396 کل کشور(با تاکید برجابجایی ویرگول مورد نظردرمرحله تنظیم و تنسیق) ارایه گردید. بناچار «سازمان اموراداری واستخدامی»طی نامه شماره 1414160 مورخه 2/7/1396به عنوان رییس محترم مجلس شورای اسلامی هشدار داده که با وجود بخشنامه به 1405406 مورخه 28/6/1396به عنوان دستگاههای اجرایی برای جلوگیری از اقدام بر اساس تفسیر جدید از «تفاوت تطبیق» مورد نظر در صورت شکایت ذینفعان بار مالی قابل توجهی برای دولت دارد و عدم اصلاح ایراد نگارشی یاد شده در آینده مشکل ساز خواهد بود.

- مداقه در سیر زمانی اقدامات دولت از سال قبل یعنی مصوبه فوق الذکر درخصوص افزایش امتیازات فصل دهم قانون مدیریت خدمات کشوری و بخصوص مکاتبات قبل از تاریخ تیر ماه 96 در خصوص جبران ناکامی در تداوم حقوق نجومی مدیران حاکی از پیگیری برای اقدام به صدور احکام بر اساس تفسیر جدید از «تفاوت تطبیق»می باشد وبه دلیل رسانه ای شدن موضوع ویرگول حاشیه ساز و داغ شدن مجدد بحث حقوق های نجومی، برعکس بعد از مورخه یاد شده با اقداماتی شتابزده در تعاملات شفاهی و مکاتبات موازی در بازه های زمانی کوتاه با موضوع واحد و در عین حال فاقد استناد به سایر مکاتبات موخره مرتبط با موضوع بین «سازمان برنامه و بودجه کشور»، «دیوان محاسبات کشور»، «سازمان اموراداری واستخدامی» و رییس کمیسیون تلفیق بودجه سال 1396 به جریان افتاده تا ازاقدام بر اساس تفسیر جدید جلوگیری شود. باوجودی که جابجایی ویرگول مورد نظر خارج از فرآیند قانونی لازم منجر چالش هایی که برای نظام اداری با تحمیل هزینه های سنگین و بارحقوقی خاص بوده و اعمال در احکام کارگزینی بصورت چراغ خاموش ، برخی تحلیل ها بر این است که مصوبه فوق الذکر هیات وزیران و این جابجایی ویرگول محمل جدیدی جبران حقوق های نجومی بوده و جای سوال است چرا پس از چند سال استفاده نجومی بگیران از امتیازات مورد تصویب هیات وزیران آقای نوبخت یادش افتاد با تقبیح تبعیض و نابرابری در این خصوص ، امکان برخورداری کارکنان دستگاههای اجرایی از این افزایش را در سقف اعتبار مصوب اعلام نماید.

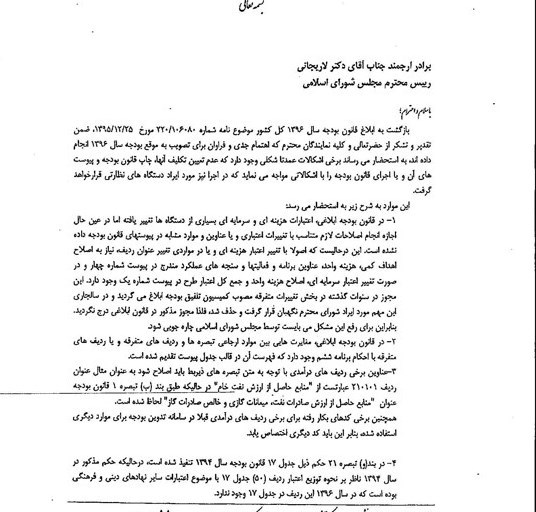

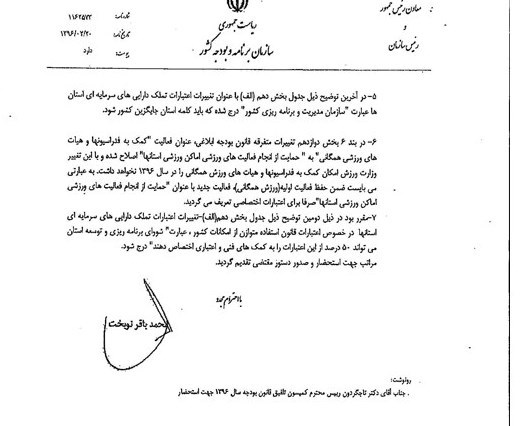

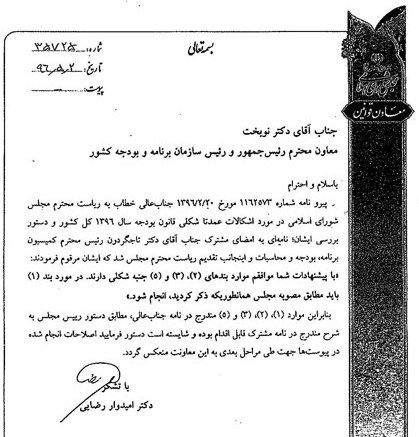

- تاخیر شش ماهه در چاپ بودجه :سازمان برنامه و بودجه کشور طی نامه شماره 1162573 مورخه 20/02/1396به عنوان مجلس شورای اسلامی ضمن طرح اشکالاتی در بودجه سال 1396 به بهانه حذف مجوز(با نظر شورای محترم نگهبان) از انجام اصلاحات توسط توسط سازمان تا شهریورماه سال 1396 از چاپ قانون بودجه خودداری نموده است. طبق اظهار نظر مجمع مشورتی حقوقی شورای محترم نگهبان تفویض اجازه تغییر در قانون بودجه به سازمان برنامه و بودجه کشور مغایر با اصول 52و 85قانون اساسی کشور بوده وباتوجه به تجربه یاد شده در سال 1394 این قبیل مجوزها توسط کمیسیون تلفیق بودجه سال 1396 گسترش زیادی پیدا نموده است نهایتا با مقاومت هوشمندانه شورای محترم نگهبان حذف گردید. امری که در واقع باعث بستن باب جریانی بوده که منجر به نادیده گرفتن قانون اساسی، سوگند نمایندگی، آیین نامه داخلی مجلس شورای اسلامی، نظریه های شورای محترم نگهبان وسایر قوانین بالادستی ناظر بر اجرای بودجه بوده است.

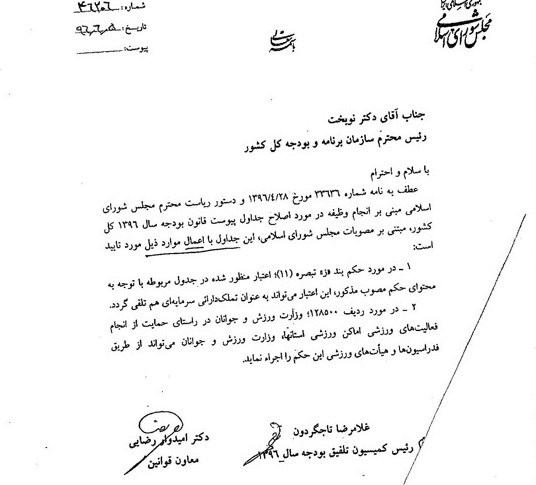

بعد از بودجه سال 1396 به دلائل پیش گفته برخی از اشکالات و تغییرات برای ترمیم و جبران در این خصوص در زمان بررسی لایحه بودجه سالانه در قالب نامه سازمان برنامه و بودجه کشور به مجلس شورای اسلامی ارسال میگردید. بعنوان مثال در خصوص بودجه سال1397 کل کشور این موارد در صفحات 47 تا 87 تغییرات کمیسیون مجلس ذیل بخشهای 13 الی 15 درج گردیده است.

انتهای پیام/