به گزارش خبرنگار اقتصادی پایگاه خبری خبرآنی، در حال حاضر دو نوع نگاه به تورم و ریشههای آن در ایران وجود دارد، برخی معتقدند ریشه اصلی تورم در کشور به مباحث ساختاری مانند جهشهای ارزی و... ارتباط دارد؛ دسته دوم معتقدند تورم همیشه منشا پولی داشته اما دلیل رشد نقدینگی میتواند به کسری بودجه مرتبط باشد.

در بسیاری از کشورها کسری بودجه وجود دارد اما میبینیم که تورم در آنها حتی نزدیک به صفر است، بر این اساس کارشناسان حامی بحث انتشار گسترده اوراق مدعی هستند اگر کسری بودجه از محل انتشار اوراق مرتفع شود فرایند مذکور تورم زا نیست اما اگر از محل پایه پولی قصد پوشش کسری بودجه دولت را داشته باشیم قطعا این موضوع به تورم دامن خواهد زد.

تامین کسری بودجه از محل افزایش مالیات ستانی عملا جبران پوشش کسری بودجه نیست چراکه آن بخشی از بودجه اطلاق کسری میگیرد که نتوان ان را با درامدهایی مثل مالیات پوشش داد.

اگر به جای جهش تولید و افزایش بازدهی بنگاهها فعالیتهای سوداگرانه در بازارها افزایش یابد قطعا به شرایط تورمی اقتصاد دامن خواهد زد. توجه کنید که اگر منابع وارد بازاری مثل بازار ارز و طلا شود فعالیتهای سوداگرانه بدون اثر بر واقعیت اقتصد یعنی افزایش تولید رشد خواهد کرد. اصلی ترین راهکار برای کنترل تورم کاهش نرخ بهره منفی و همچنین به صفر رساندن نرخ بهره واقعی است.

نکته جالب توجه اینکه نرخ بهره در دنیا یک صدم درصد یک صدم درصد کاهش مییابد اما در ایران با توجه به شرایط تورمی شاهد افزایش 2 درصدی نرخ سود یا بهره هم هستیم، که در نتیجه نرخ تورم ماهانه نیز تغییرات 3 درصدی را هم تجربه میکند.

به اعتقاد این دست کارشناسان از جمله علی سعدوندی، یکی از دلایل عمده کاهش نرخ تورم ماهانه در مرداد ماه به انتشار مداوم و پیوسته اوراق از سوی وزارت اقتصاد باز میگشت، در بازه زمانی 13 خرداد تا ابتدای شهریور ماه حدود 50 هزار میلیارد تومان اوراق منتشر شد که نرخ آن هم رفته رفته افزایش یافت و از 15 درصد به حدود 21 درصد رسید که نتیجه این اقدام کاهش دفعی نرخ تورم ماهانه در مرداد ماه بود.

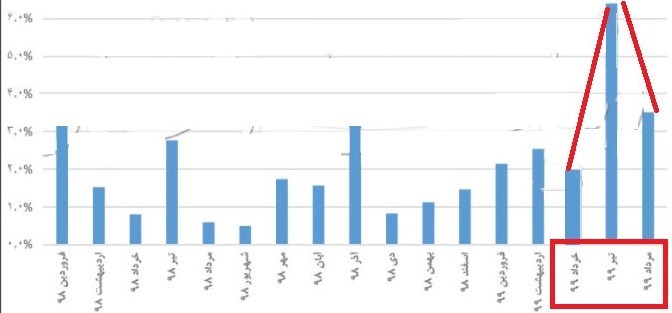

ماجرای کاهش 45 درصدی نرخ تورم ماهیانه بعد از شوک تورمی تیر ماه

در جدول زیر تغییر نرخ تورم ماهیانه قابل مشاهده است، بر حسب اعلام مرکز آمار ایران، نرخ تورم ماهیانه در مرداد ماه نسبت به تیر ماه(بعد از جهش خرداد و رکورد در تیر ماه) حدود 45 درصد کاهش یافته است. نکته جالب توجه اینکه بانک مرکزی بدون انتشار عدد و رقم اعلام کرده است، نرخ تورم ماهانه در ماههای اردیبهشت، خرداد، تیر 1399 افزایشی بوده که البته روند آن در مردادماه اندکی ملایمتر شده است.

پرشهای معنا دار بازده بازار بین بانکی/ بانک مرکزی شفاف سازی کند؟

نکته جالب توجه اینکه در ماههای اخیر پرشهای یک شبه بسیار جالب توجهی در نرخهای سود سپرده، سود بین بانکی و همچنین سود سپردههای مازاد بانکها ایجاد شده بود که بررسی دقیق تر این موارد میتواند ابهامات شفاف نشده طوفان تورمی بهار امسال را شفاف کند.

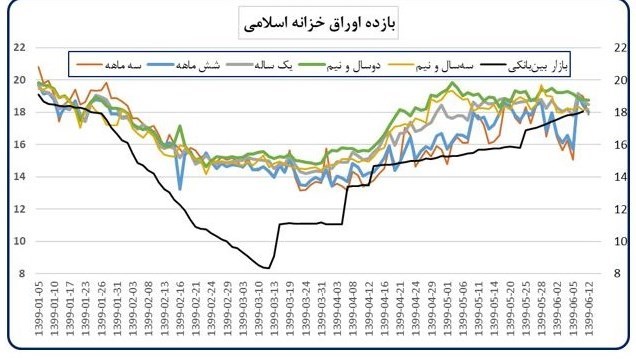

همانطور که در نمودارهای زیر که اخیرا از سوی بانک مرکزی منتشر شده، قابل مشاهده است نرخ سود در بازار بین بانکی در ابتدای تیر ماه بعد از نزولهای معنا دار به صورت جهشی شروع به افزایش کرده است، این پرشها در دهه اول خرداد، سوم تیر ماه و 12 تیر ماه قابل بررسی است اما بهترین ایده شفاف سازی بانک مرکزی قبل تشدید گمانه زنیها در این خصوص است.

طبق اعلام رسمی بانک مرکزی، در تاریخ 25 مردادماه 1399، نرخ سود سپردهگذاری بانکها و موسسات اعتباری غیربانکی نزد بانک مرکزی را با 1 واحد درصد افزایش، معادل 14 درصد تعیین کرد. همانطور که در نمودار زیر مشاهده میشود، این تصمیم علاوه بر کاهش دامنه و همچنین تقارن بیشتر در دالان نرخ سود، اثر محسوسی بر روند نرخ سود بازار بینبانکی و همچنین نرخهای بازدهی اوراق بدهی دولتی در بازار ثانویه داشته است.

ذکر این نکته نیز ضروری است که در بهار (انتهای اردیبهشت) شاهد کاهش نرخ سود سپرده و در تابستان شاهد اعلام انتشار گواهی سپرده 18 درصدی از سوی بانکها بودیم.

همانطور که در جدول زیر قابل مشاهده است، از هفته اول انتشار اوراق در 13 خرداد ماه که نرخ بازدهی 15.5 درصد در نظر گرفته شده بود، تا دوازدهمین هفته یعنی در انتهای مرداد ماه نرخ میانگین وزنی بهره موثر هفته به حدود 21 درصد رسیده است. در این مدت نزدیک به 60 هزار میلیارد تومان اوراق عرضه شده که مشتری 20 هزار میلیارد تومان آن بازار سرمایه بوده است.

به گفته سعدوندی، فرایند انتشار اوراق با افزایش نرخ بازدهی مداوم از شهریور ماه متوقف شده است، به عبارت دیگر انتشار اوراق ادامه یافته ولی با توجه به تثبیت یا کاهش نرخ سود یا بازده اوراق، عملا شاهد این هستیم که مشتری کافی برای اوراق تازه منتشر شده وجود نداشته و خود این موضوع میتواند به تشدید تورم کمک کند.

انتشار 57 هزار میلیارد تومان اوراق مالی با نرخ بهره 17.8 درصد در 5 ماه/ تداوم عجیب نرخ صعودی اوراق جدول

نگاهی به شاخص بورس بعد از فراز نشیب نرخ بهره در بازار پول و بدهی

در ادامه توجه به شاخص بازار بورس میتواند جالب توجه باشد، همانطور که در نمودار زیر مشاهده میشود شاخص بورس با وجود ابهامهای فراوان و جدا شدن مسیر شاخص کل هم وزن در اواخر تیر ماه، از 20 مرداد ماه در روند نزولی قرار گرفته است.

یک نگاه تطبیقی نشان میدهد، در زمان کاهش نرخ بهره بین بانکی و همچنین بازدههای معقول بازار اوراق بدهی روند صعودی بازار سهام حفظ شده است. این احتمال وجود دارد که با جذاب شدن نرخها در بازارهای بدهی و بین بانکی از اواخر بهار عملا جذابیت بازار سهام در میانه تابستان رو به افول رفته است.

پای کرونا هم به ماجرای تغییرات نرخ بهره باز شد

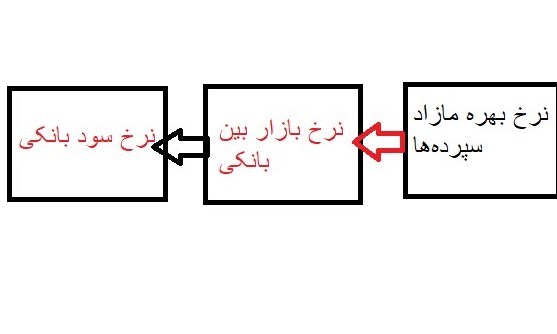

به گزارش خبرآنی، یکی از لایه های پنهان اتفاقات بهار و تابستان امسال موضوع تامین مالی تسهیلات 75 هزار میلیارد تومانی کروناست، در اینجا فقط به صورت محدود باید به این نکته اشاره شود که طبق اعلام رسمی معاون وزیر اقتصاد "رشد نقدینگی در سه ماه ابتدای سال جاری هرچند بهطور ساختاری بالاست ولی در مقایسه با زمانهای مشابه در سالهای قبل، روند خیلی متفاوتی را نشان نمیدهد، اما مهمتر اینکه بخش قابل توجه این افزایش نقدینگی ناشی از پرداخت تسهیلات بانکی بابت حمایت از معیشت خانوارها در شرایط کرونایی بوده است که نرخ یارانهای آن از طریق کاهش نرخ سپرده قانونی بانکها تأمین شده است.

به نظر میرسد وزارت اقتصاد از یک جایی به بعد با توجه به بالا رفتن شدید ارزش دارایی صندوق پالایشی که قرار بود از طریق ای تی اف (etf) عرضه شود، روی درآمد سهل الوصول حساب کرده بود. وزارت اقتصاد این چنین میپنداشت که به جای 10 هزار میلیارد تومان حدود 60 هزار میلیارد تومان از فروش واحدهای صندوق کسب درآمد انجام میشود اما میتوان پیش بینی کرد با توجه به براوردهای انجام شده عرضه این صندوق هم مثل صندوق دارا یکم توفیق چندانی نخواهد داشت.

کارشناسان اقتصادی درخصوص مباحثی که اخیرا در مورد تلاش برای کاهش نرخ بهره برای نجات بورس مطرح شده است، معتقدند، اصلی ترین راهکار نجات بورس ایران جهش تولید است، اگر جهش تولید شکل بگیرد به طور حتم سود سازی شرکتها نیز رشد کرده و این موضوع باعث افزایش ارزندگی سهام میشود و خود و به خود جذابیت بازار سرمایه را افزایش میدهد؛

در هفته های اخیر بحث تزریق گسترده برای نجات بورس مطرح شده است، حتی اگر 20 هزار میلیارد تومان هم تزریق شود بازهم اقدام موثر و جدی برای رفع چالش بازار روی نخواهد داد چرا که تا امروز هم دیدیم که دولت هرچه درآمد از بازار کسب کرده بود مجددا عرضه کرد اما بازهم میل به عرضه در بازار وجود دارد.

انتهای پیام/